Cádiz: cuando la vivienda universitaria se convierte en una inversión.

¿De qué manera podemos convertir el gasto de alojamiento de Nacho en un activo inmobiliario?

Descubre mi reto inmobiliario

Contexto personal

Hito / Fase 2 - Reserva estratégica residencia

Abril 2026

- Reserva plaza residencia universitaria.

- Fianza: 650 €.

- Eliminamos presión y urgencia.

“Compramos tiempo, reducimos riesgo”

Fase 3 - Confirmación académica

Junio - Julio 2026

- Presentación candidatura.

- Confirmación admisión.

- Validación definitiva de ciudad y carrera.

Si no entra → proyecto se pausa temporalmente.

Hito / Fase 5 - Activación del Proyecto Inmobiliario

Febrero 2027

Condición:

- Primer semestre superado.

- Continuidad académica clara.

- Compromiso real con la carrera.

Este momento es el

doble check...

Resultado de búsqueda v1

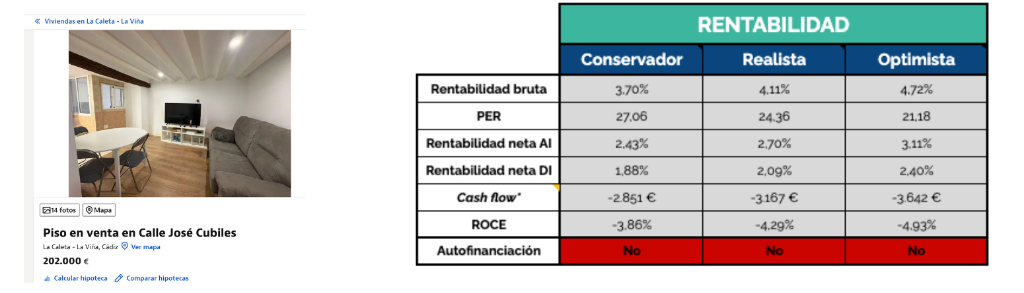

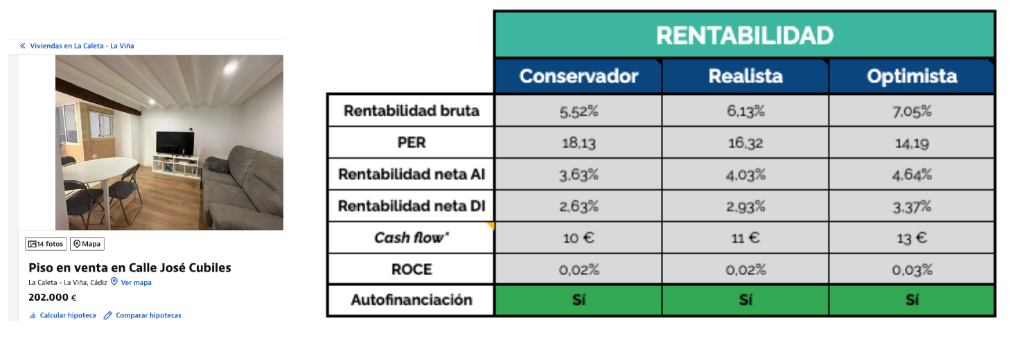

El primer apartamento más barato que encontramos en idealista es por un valor de 202.000€ con 3 habitaciones y 78m2, en buen estado, sin negociar, si calculamos su rentabilidad en la cual nuestros ingresos son 2 habitaciones a 400€/habitación*12 meses = 9.600€ siguiendo la calculadora del inmueble (→ver excel-v1) vemos que es rentable pero NO autofinanciable desde este escenario.

Resultado de búsqueda v1 → Oferta

Siguiendo este ejercicio de este apartamento para lograr que sea autofinanciable la operación y mantenemos los mismo ingresos, el precio de compra que podemos ofrecer es de 133.200€, es decir una rebaja del 34,06%, siendo honesto sería muy difícil lograr dicha rebaja.

Resultado de búsqueda v2

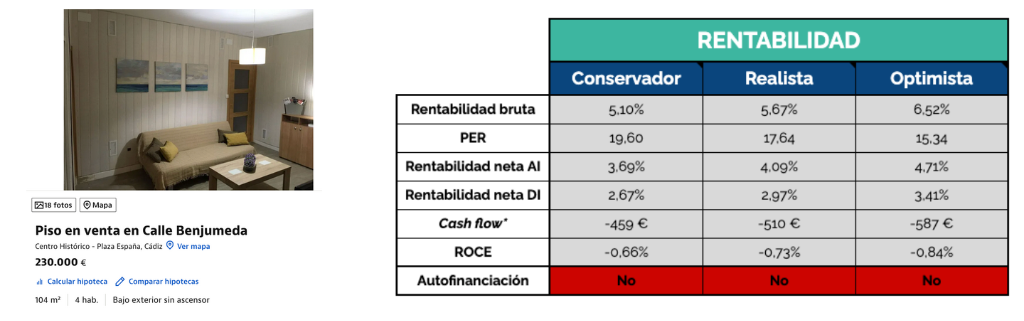

El primer apartamento más barato que encontramos en idealista es por un valor de 230.000€ con 4 habitaciones y 104m2, en buen estado, sin negociar, si calculamos su rentabilidad en la cual nuestros ingresos son 3 habitaciones a 400€/habitación*12 meses = 14.400€ siguiendo la calculadora del inmueble (→ver excel-v2) vemos que es rentable pero NO autofinanciable desde este escenario.

Resultado de búsqueda v2 → Oferta

Siguiendo este ejercicio de este apartamento para lograr que sea autofinanciable la operación y mantenemos los mismo ingresos, el precio de compra que podemos ofrecer es de 219.200€, es decir una rebaja del 4,7%, siendo honesto sería muy realista lograr dicha rebaja. Trataremos de hacer una rebaja entre el 5% y 10%, una media del 7% con una oferta final de 213.900€.

Resultado de búsqueda v2-PLUS

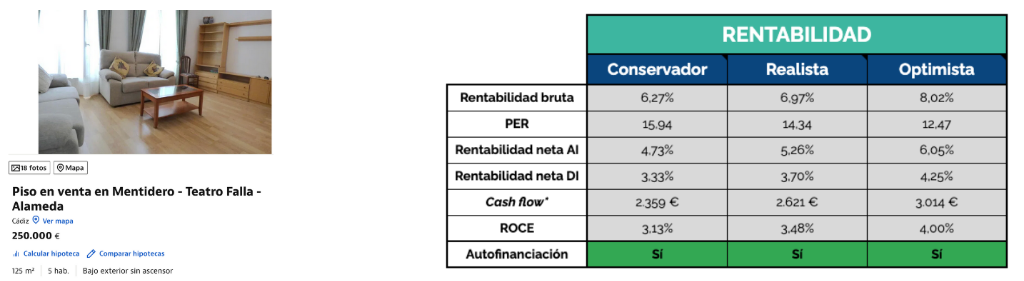

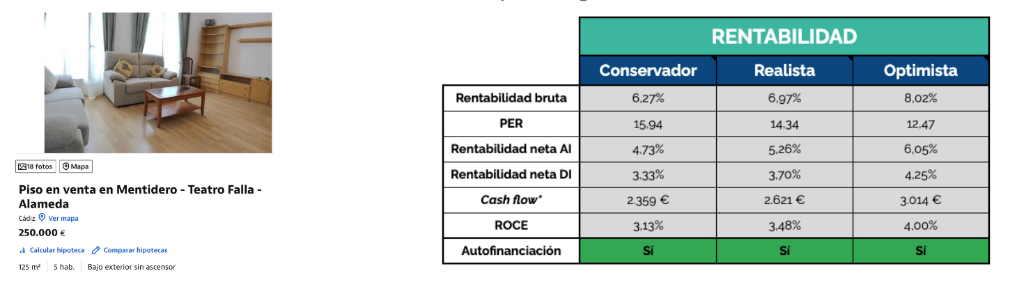

Buscamos otro escenario con más ingresos, sería un apartamento con 5 habitaciones. El primer apartamento más barato que encontramos en idealista es por un valor de 250.000€ con 5 habitaciones y 125m2, en buen estado, sin negociar, si calculamos su rentabilidad en la cual nuestros ingresos son 4 habitaciones a 400€/habitación*12 meses = 19.200€ siguiendo la calculadora del inmueble (→ver excel-v2-PLUS) vemos que SI es rentable y autofinanciable desde este escenario inicial y sin negociación.

Resultado de búsqueda v2-PLUS → Oferta

Siguiendo el mismo ejercicio que los casos anteriores trataremos de hacer una rebaja entre el 5% y 10%, una media del 7% con una oferta final de 232.500€ siguiendo la calculadora del inmueble (→ver excel-v2-PLUS) vemos que SI es rentable, autofinanciable, realista y muy interesante la operación.